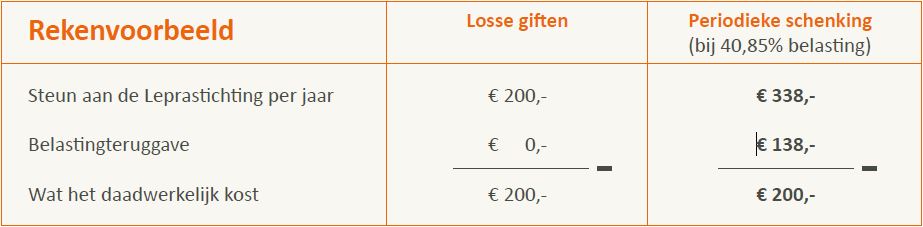

Rekenvoorbeeld van het fiscale voordeel

Het is nu mogelijk om meer mensen met lepra te helpen, zonder dat het u extra geld kost. Hoe? Door ons met een periodieke schenking te steunen, is uw gift aftrekbaar voor de Inkomstenbelasting. U kunt in het rekenvoorbeeld lezen hoe dit werkt.

De heer Van Beek, heeft een inkomen van € 55.000,-. Dat betekent dat hij 40,85% inkomstenbelasting betaalt over zijn inkomen tussen de € 33.716,- en € 66.421,-.

Tot voor kort schonk hij (zonder periodieke schenkingsovereenkomst) € 200,- per jaar. Dit bedrag was niet aftrekbaar, omdat het onder de drempel van 1% viel.

Nu besluit de heer Van Beek om deze schenking voor de komende vijf jaar via een periodieke schenkingsovereenkomst te doen en kan zodoende zijn schenking verhogen naar € 338,- terwijl hij netto €200,- blijft geven. De Belastingdienst betaalt dan € 138,- mee.

{kind=link}